Jak jsme v minulém článku slíbili, dnes se podíváme do světa dluhopisů. Tyto finanční nástroje nabízejí nejen jistotu a bezpečnost, ale také možnost generovat pasivní příjem. Zjistěte, jak fungují dluhopisy, jaký mají vliv na vaše investice a proč jsou neodmyslitelnou součástí finančního světa. Zároveň se ale podíváme i na jejich odvrácenou stranu. Pojďme se tedy podívat na dluhopisy blíže a zodpovědět si nejčastější otázky, které investoři při setkání s nimi mají.

Základní pojmy

Prvně se podívejme na základní pojmy, se kterými se v případě dluhopisů můžeme setkat.

Co je to dluhopis – je to dlužní úpis, který emitent (vydavatel – obvykle stát, menší firma nebo korporace) vydává investorům jako závazek vrátit všechny půjčené peníze (nominální hodnotu dluhopisu) včetně úroků v určeném termínu.

Druhy dluhopisů – setkáváme se s mnoha různými typy dluhopisů. Můžou to být státní, korporátní, městské, hypoteční a mnoho dalších. Každý typ má své vlastní charakteristiky, rizika a výnosy. My se zaměříme na ty nejčastější státní a korporátní dluhopisy.

Splatnost dluhopisu – na trhu můžeme narazit na dluhopisy s různou délkou splatnosti (dobou trvání). Splatnost může být jeden rok, ale také několik desítek až sto let.

Kupón – takto je označována částka, kterou emitent každoročně vyplácí držiteli dluhopisu. Jedná se tedy o úrok z dluhopisu.

Rating – je hodnocení poskytnuté renomovanou agenturou, které hodnotí kreditní spolehlivost emitenta dluhopisu. Hodnotí například jeho bonitu, schopnost splácet dluh, historii, riziko krachu atd. Obvykle se značí písmeny AAA (nejlepší) až D (nejhorší). Tato informace má pomoci investorům, při výběru mezi dluhopisy. Čím vyšší rating tím je zpravidla nižší výnos dluhopisu (podstupujeme nižší riziko).

Kreditní riziko – takto se označuje nebezpečí, že emitent nebude schopný dostát svému závazku a splatit nominální hodnotu dluhopisu.

Prospekt schválený ČNB – takto označený dluhopis splnil základní informační podmínky pro investory. ČNB tedy neposuzuje kvalitu dluhopisu, emitenta nebo investice samotné. Kontroluje pouze jestli jsou o dané investici zveřejněny základní informace, podle kterých se investor může rozhodnout. Prodejci pochybných dluhopisů toto často mylně vydávají za garanci ČNB (podívat se na registr můžete zde).

Dluhopisy jsou jednou ze základních tříd aktiv. Nabízí investorům stabilní příjem ve formě kupónových plateb, které jsou stanoveny při vydání dluhopisu. Toto se většinou pojí i s jistotou výše výnosu dluhopisu. Jsou tak stabilnější a často méně rizikové než akcie. Používají se tak k diverzifikaci investičního portfolia. Díky správnému zařazení snižují volatilitu (kolísavost) portfolia a mohou i zvýšit jeho výnosnost. Nesou s sebou ale i několik nevýhod, které se pojí hlavně se špatným vyhodnocením situace investora, který do nich chce uložit své peníze. Může se jednat o podcenění kreditního rizika, ale také o podcenění rizika vysoké inflace či délky investice.

S našimi investory nejčastěji řešíme tyto typy dluhopisů

-

Státní – můžeme si koupit dluhopisy Česka, Německa, USA, Itálie a aktuálně do vojenských státních dluhopisů Ukrajiny. Čím bezpečnější je stát, který dluhopis vydá, tím menší kupon nám vyplatí. A naopak. Čím je stát rizikovější, tak tím vyšší kupon musí vyplatit, aby si jeho dluhopis někdo koupil. Může se totiž stát, že země je řízena špatně a potká ji krach. Jako příklad můžeme uvést Argentinu, která má za sebou historicky 8 bankrotů a zdárně míří k devátému. V Evropě můžeme vzpomenout bankrot Řecka v roce 2010.

-

Korporátní – dluhopis, který vydá firma na financování svých podnikatelských aktivit. Pokud vydá dluhopis velká nadnárodní firma, většinou si zažádá o hodnocení dluhopisu (rating), aby se lépe prodával. Udělení ratingu je spojeno s velkou administrativní a finanční zátěží, proto jej většinou malé firmy nemívají. V Česku se dostáváme převážně právě k dluhopisům malých firem, které navíc nejsou na burze a tak hodnocení nemají. Což znamená ještě vyšší riziko.

-

Dluhopisový fond – analyzovat dluhopisy a vybrat si ten bezpečný je složité, proto se využívají dluhopisových fondy. Fond obsahuje několik dluhopisů, někdy i desítky nebo stovky dluhopisů. Pokud by některé z nich padly, tak to naše portfolio výrazně neohrozí. Pokud jej investor drží déle než 3 roky je osvobozen od daně z příjmu. Další výhodou je, že si na své peníze můžeme kdykoliv sáhnout. OPF s dluhopisy jsou likvidní do 14 dnů.Toto má však i své nevýhody. Tím, že je dluhopis na burze a fond ho může kdykoliv prodat, tak ho také přeceňuje.

Výhodou dluhopisů je, že máme garantovaný kupon, který nám společnost, nebo stát vyplatí v předem stanoveném termínu. Lidé mají rádi garance, a proto dluhopisům posledních 7 let přálo. Na spořících účtech bylo nízké zhodnocení, a tak se část investorů přesunula do korporátních dluhopisů malých firem, které jim často garantovaly 5% až 15% vyplaceného kuponu každý rok. Čiperný prodej těchto dluhopisů bohužel často nedoprovázelo dostatečné komunikování rizik těchto investičních nástrojů. Především kreditního rizika. Na internetu a sociálních sítích na nás navíc útočí další desítky možná i stovky společností, které chtějí naše finanční prostředky. Některé k realizování svého podnikatelského záměru, jiné bohužel cíleně k podvedení investora. Informace, které společnosti o svém business modelu nabízí, je často velmi málo a někdy bývají dokonce zkresleny. Složité je detailně analyzovat dluhopis i pro většinu finančních poradců. Jsou však zde lidé jako Martin Dočekal, který provozuje portál dluhopisar.cz a dluhopisy analyzuje.

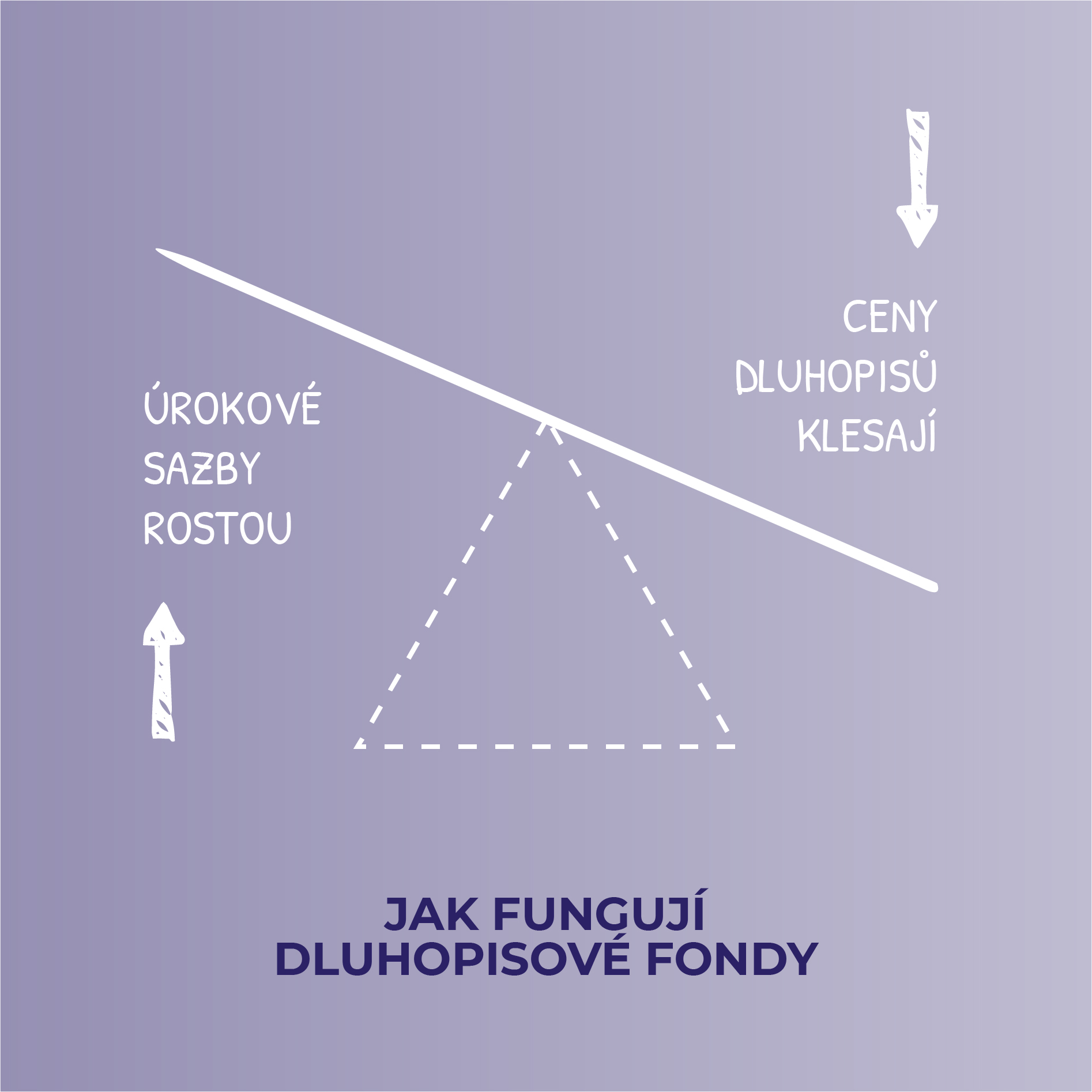

Proč cena dluhopisu kolísá?

Dluhopis je cenný papír s garantovaným kuponem a pevnou nominální hodnotou. Pokud je však obchodován na burze můžeme zaznamenat kolísání jeho ceny. Toto je dáno vývojem úrokových sazeb, které ovlivňují všechny typy dluhopisů.

Představme si to na 2 příkladech:

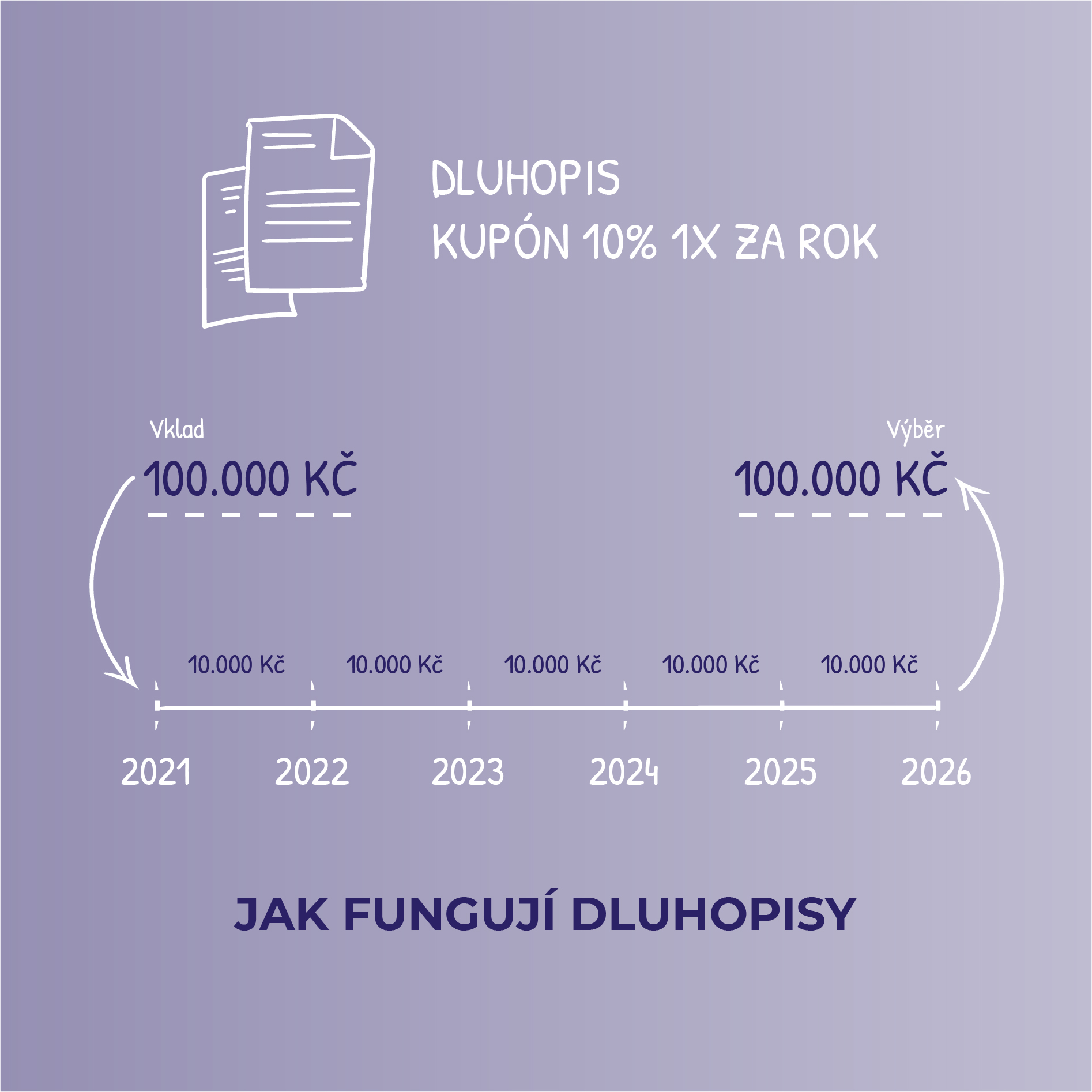

- Nákup v době nízkých úrokových sazeb

Pokud bychom se vrátili do roku 2021, viděli bychom sazbu ČNB na 0,25 %. Představme si, že v této době chceme uložit 100 000Kč na dobu 10 let. Běžný dluhopisový kupon v této době byl zhruba 1,9 % p.a. Nyní o 2 roky později v roce 2023 se sazba ČNB pohybuje na 7%. V této době se na trhu objevují nové dluhopisy s kuponem například 10% p.a. Pokud tedy v této době budeme chtít prodat svůj dluhopis s kuponem 1,9% p.a. budeme muset jít s cenou výrazně dolů –> cena dluhopisu tedy klesla.

- Nákup v době vysokých úrokových sazeb

Zde je situace opačná. Pokud dnes v roce 2023 se sazbou ČNB 7% nakoupíme za 100 000Kč dluhopis na dobu 10let za sazbu například 10% a sazby za 2 roky klesnou například na 3%. Běžně se budou vydávat dluhopisy s kuponem například 5%. My v této situaci ale držíme dluhopis s kuponem 10%, pokud tedy v této době budeme chtít dluhopis prodat, můžeme za něj chtít vyšší cenu –> cena dluhopisu tedy vzrostla.

Naše portfolia a dluhopisy

V našich portfoliích sestavených z ETF máme dluhopisy zastoupeny. Vybíráme vládní dluhopisy s převažujícím ratingem AAA, AA a máme zastoupeno 151 různých dluhopisů s aktuálně kratší splatností. Věříme, že dluhopisy v portfoliu mají své místo a využíváme je v kombinaci s akciemi hlavně ke snížení volatility portfolií. Naši investoři nechtějí vybírat jednotlivé dluhopisy, protože se někteří z nich již spálili. Proto volíme jednoduchost a přehlednost pro všechny investiční nástroje v našich portfoliích. Naše portfolia navíc neustále monitorujeme, vyhodnocujeme a v případě potřeby je měníme. Aktuálně například vyhodnocujeme data z našich portfolií vzhledem k aktuální situaci úrokových sazeb ve světě. Analyzujeme, jestli a kdy bude vhodné změnit krátkodobé dluhopisy na dluhopisy s dlouhou splatností.

Tento článek s dalšími informacemi je možné zhlédnout jako video

Pokud Vás téma zajímá podrobněji, poslechněte si nahrávku podkástu, přes službu Spotify.

Nebo přímo na našich stránkách zde

Napadly Vás nějaké otázky, které byste rádi probrali?

Nebo s námi chcete začít investovat?

Zdroje:

3) https://www.seznamzpravy.cz/sekce/ekonomika-194

4) https://oam.cnb.cz/sipresextdad/SIPRESWEB.WEB_PROSPECTUS.START_INPUT_OAM?p_lang=cz

7) https://cimpel.cz/investice/proc-nekupovat-dlouhodobe-dluhopisy-s-pevnym-urokem/

8) https://cimpel.cz/investice/proc-fondy-inflacnich-dluhopisu-klesaji-kdyz-inflace-roste-2/

9) https://www.investice.cz/dluhopisove-fondy/