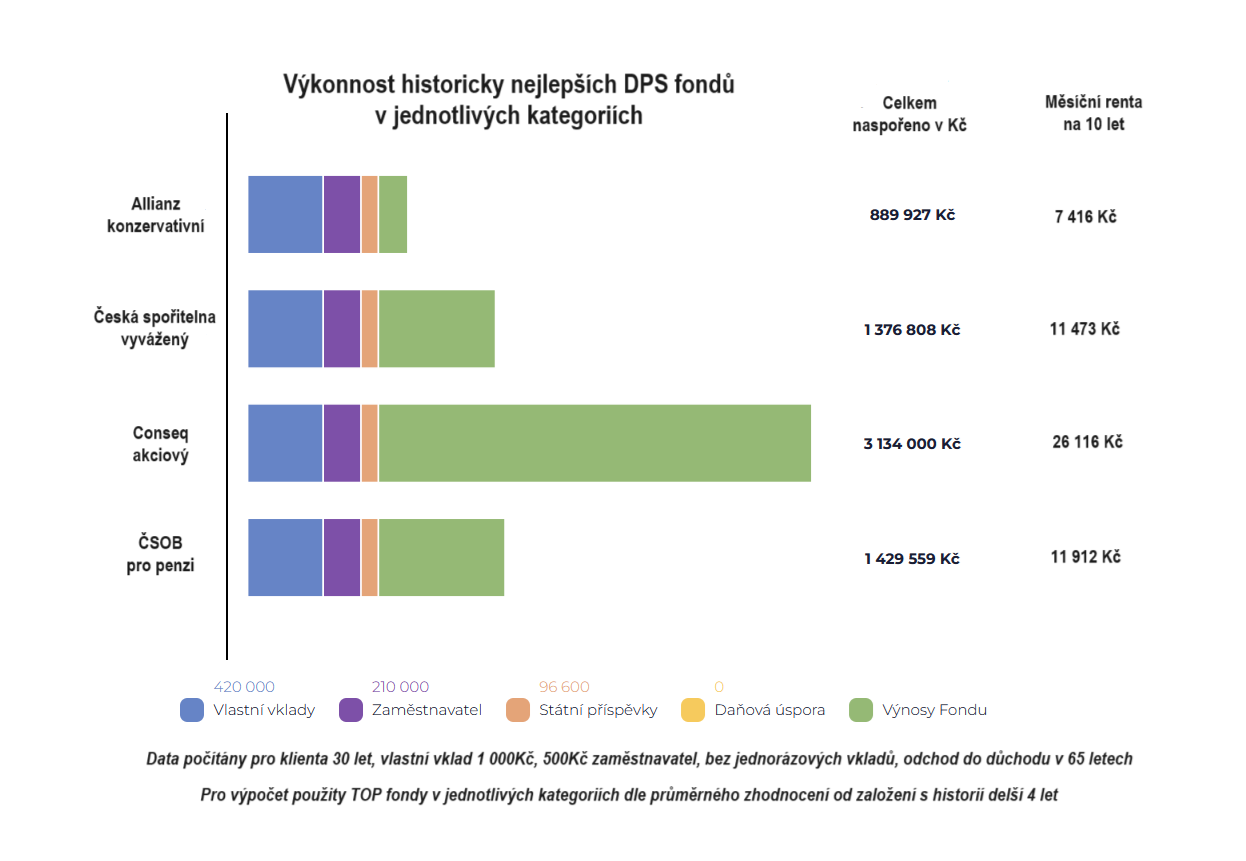

Spoření na penzi je dlouhodobé a jeden dobrý nebo špatný rok v něm nehraje roli. Svůj penzijní fond je tedy dobré zhodnotit až s odstupem několika let spoření. Nejvíce ovlivní výnos samozřejmě zvolená strategie, která by měla být stanovena rizikovým profilem klienta a délkou spoření. Výnos ale ovlivní také volba samotné penzijní společnosti. Produkt DPS má za sebou více než 10 let existence, a dá se tak říci, které fondy porážejí inflaci, a které nikoliv.

Důležité je, jak si přejete užívat důchodu. Chcete pracovat až do konce života, i když to nebude vaše oblíbená práce? Nebo preferujete přivydělávat si během důchodu a žít jinak spokojený život? Možná si přejete trávit důchod cestováním a věnováním se svým koníčkům. Každý scénář má své finanční nároky, a je pouze na vás, jak se na ně připravíte. Je již jasné, že současný státní důchodový systém nedokáže zajistit mladším generacím slušný životní standard v budoucnosti. O změnách se dočtete zde. Podívejme se tedy na výsledky fondů, které nám mají pomoci se na penzi zajistit.

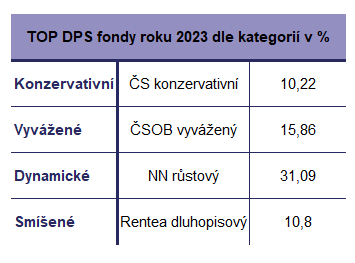

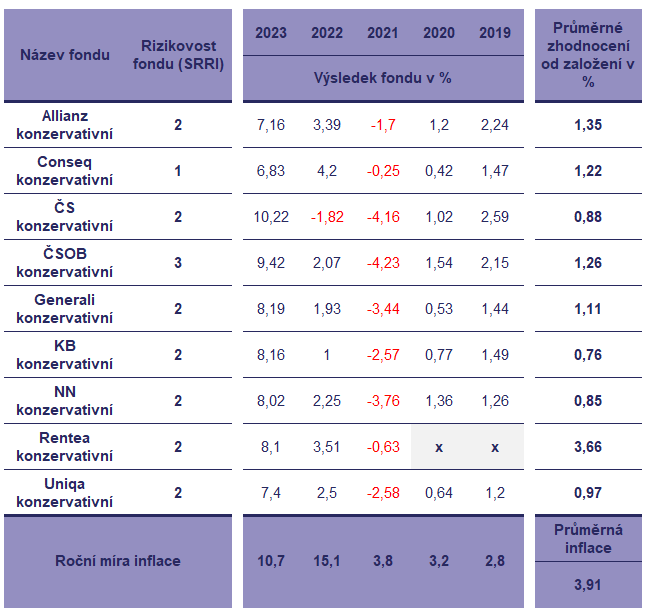

Konzervativní fondy DPS (doplňkové penzijní spoření)

Tyto fondy mají velmi nízkou rizikovost poklesu. Na stupnici rizikovosti (1 - 7) se pohybují většinou na 2. Často investují do vybraných převážně státních dluhopisů a nástrojů peněžního trhu centrálních bank. Je vhodný pro investory, kteří chtějí minimalizovat riziko ztráty, protože se blíží jejich odchod do důchodu nebo mají vysokou averzi k riziku.

* SRRI (Synthetic Risk and Reward Indicator) je ukazatel rizikovosti investice v čase. Pohybuje se od 1 (nejnižší) do 7 (nejvyšší)

** Všechny výsledky fondů v % jsou uvedeny již po odečtení poplatků

Kompletní výsledky od počátku najdete zde

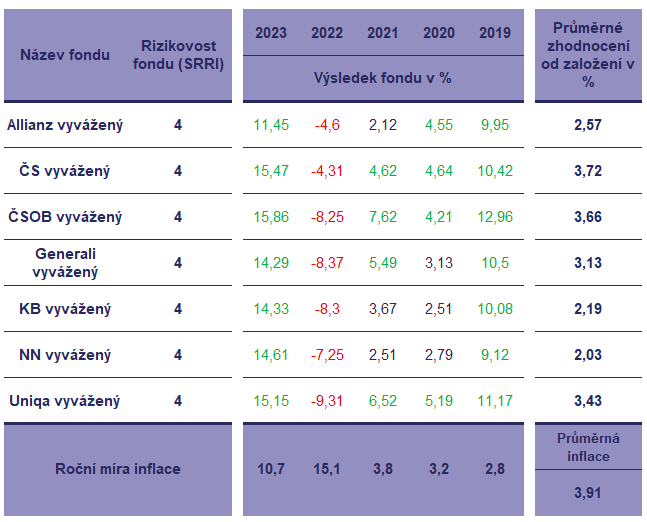

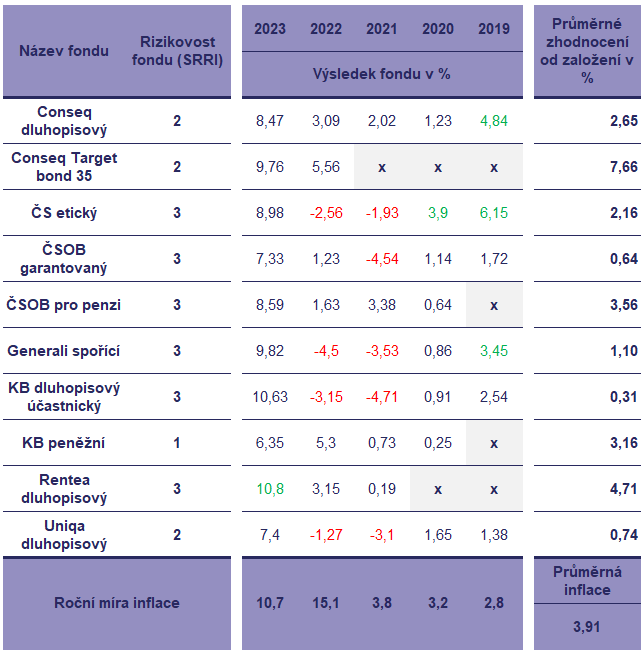

Vyvážené fondy DPS (doplňkové penzijní spoření)

Fondy se střední rizikovosti. Na stupnici rizikovosti (1 - 7) se pohybují většinou na 4. Investují zpravidla z 60% stejně jako konzervativní fondy. Zbylých 40% bývá investováno do akcií, akciových fondů a jiných rizikovějších aktiv. Tento fond zažívá větší poklesy a přináší vyšší zisk než konzervativní fond. Je vhodný pro investory, kteří dlouhodobě chtějí aspoň pokrýt inflaci.

* SRRI (Synthetic Risk and Reward Indicator) je ukazatel rizikovosti investice v čase. Pohybuje se od 1 (nejnižší) do 7 (nejvyšší)

** Všechny výsledky fondů v % jsou uvedeny již po odečtení poplatků

Kompletní výsledky od počátku najdete zde

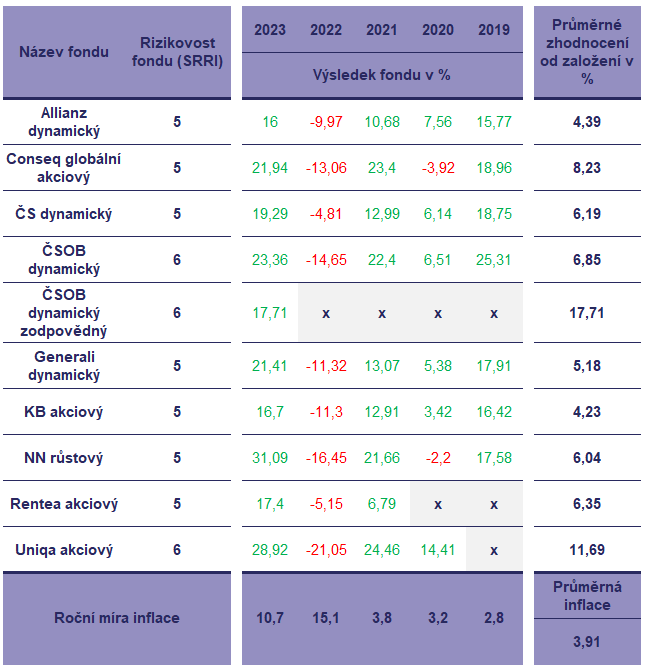

Dynamický fond DPS (doplňkové penzijní spoření)

Fondy s vysokou rizikovostí. Na stupnici rizikovosti (1 - 7) se pohybují většinou na 5 - 6. Všechny prostředky mohou investovat až ze 100% do akcií, akciových fondů a jiných rizikovějších aktiv. Investoři se v nich setkávají s vyššími zisky, ale také vyššími propady hodnoty. Jsou vhodné pro mladé investory s dlouhou dobou spoření a pro investory, kteří požadují zhodnocení peněz.

* SRRI (Synthetic Risk and Reward Indicator) je ukazatel rizikovosti investice v čase. Pohybuje se od 1 (nejnižší) do 7 (nejvyšší)

** Všechny výsledky fondů v % jsou uvedeny již po odečtení poplatků

Kompletní výsledky od počátku najdete zde

Fondy smíšené či s odlišnou strategií DPS (doplňkové penzijní spoření)

Různé druhy fondů s odlišnou strategií než výše uvedené. Například ČS etický fond investující do firem se zodpovědným přístupem k životnímu prostředí.

* SRRI (Synthetic Risk and Reward Indicator) je ukazatel rizikovosti investice v čase. Pohybuje se od 1 (nejnižší) do 7 (nejvyšší)

** Všechny výsledky fondů v % jsou uvedeny již po odečtení poplatků

Kompletní výsledky od počátku najdete zde

Občas dostáváme dotazy, proč neděláme přehled i starých Transformovaných fondů (penzijní připojištění sjednáváno do roku 2012). Všem našim klientům jsme tyto staré fondy již převedli na nové a ponechali je pouze klientům, kteří je využijí. Náš názor je, že staré fondy nejsou vhodná příprava na penzi.

V roce 2023 mělo smlouvu "nového penzijka" DPS uzavřeno 1 732 327 lidí. Bohužel ve starých transformovaných fondech, které prakticky nikdy neporáží inflaci je stále dalších 2 591 799 lidí. Většina lidí tak díky inflaci zbytečně přichází o své naspořené prostředky. Dnešní doba je ideální k tomu zamyslet se, zda o své úspory na penzi pečujete opravdu tím nejlepším možným způsobem.

Klient si na penzijku může vybrat z mnoha fondů DPS podle jejich rizikovosti. O změnách v penzijkách se dočtete zde. Přehled můžete vidět v tabulkách výše. Rizikovost fondu můžete 1x ročně změnit zdarma. Může i volně přecházet mezi jednotlivými penzijními společnostmi.

Důležité je vědět, že DPS obsahuje 2 druhy poplatků

poplatek za správu fondu (hradí se každý rok bez ohledu na výsledek)

poplatek ze zisku (hradí se pouze, pokud fond vydělá)

Tyto poplatky jsou dány zákonem. Všechny konzervativní fondy mají 0,4% za správu a 10% ze zisku. Všechny ostatní fondy mají 1% za správu a 15% ze zisku.

Praktický výpočet poplatku vypadá následovně

Např.: Máte ČSOB dynamický penzijní fond, na něm naspořeno 100 000Kč.

Poplatek za správu je 1 000Kč (1% ze 100 000Kč)

Poplatek ze zisku - při zhodnocení fondu o 10% bude poplatek 1 500Kč (10% ze 100 000Kč je 10 000Kč a z toho poplatek 15%)

A kolik si mám teda na to penzijko posílat?

Investivání do konzervativního portfolia (dluhopisové indexy)

Smíšené investování (akciové a dluhopisové indexy v poměru 50:50)

Dynamické investování (akciový index, historicky nejvyšší zhodnocení)

* čerpáno z analýzy Cyrrus

Honza Mizera

V IQMoney jsem pravá ruka poradců, když mají kopu práce. Ale to mají pořád. Dáváme dohromady vaše projekty a nalézáme nejlepší varianty. Pomáhám jim také s povinným ručením. Každý den z IQMoney odcházím s hlavou plnou nových znalostí. To mě baví na mé práci nejvíce.

jan tecka mizera (a) iqmoney tecka cz

Zdroje:

1) https://www.czso.cz/csu/czso/mira_inflace

2) https://www.mesec.cz/clanky/proc-by-vas-nemela-zajimat-aktualni-vykonnost-penzijnich-fondu/

4) Interní materiály Broker trust - Trefdata

5) Vlastní tvorba grafů a obrázků

7) Data a výroční zprávy penzijních společností:

Výroční zpráva penzijjní společnosti Allianz

Výroční zpráva penzijní společnosti Conseq

Výroční zpráva Česká spořitelna PS

Výroční zpráva penzijní společnosti ČSOB

Výroční zpráva penzijní společnosti Generali

Výroční zpráva penzijní společnosti KB

Výroční zpráva penzijjní společnosti NN

Výroční zpráva penzijní společnosti Uniqa

Výroční zpráva penzijní společnosti Rentea