Určitě jste někdy šli na oslavu, kterou jste pro své blízké dlouho plánovali a připravovali. Zamysleli jste se ale někdy nad, tím proč většina lidí neplánuje své finanční výdaje? Dnes se spolu podíváme, proč nad něčím jako je plán přemýšlet a jak může vypadat.

Podle statistik nejméně majetku nashromáždí lidé, kteří neplánují. Nejvíce majetku naopak získají lidé s plánem a finančním poradcem. Všechny použité data jsou z USA, u nás jsem na podobnou statistiku bohužel nenarazil. K zamyšlení a inspiraci nám to však posloužit může.

Pravděpodobně VÁS nepřekvapí, že nejméně majetku nashromáždili Ti, kteří neplánují vůbec. Z praxe mám vypozorováno, že lidé, kteří neplánují, nemají v penězích systém. Na základě toho mají menší motivaci své zdroje odkládat a investovat.

Co je zajímavé, že je výhodnější mít finanční plán než průměrného poradce. Když totiž vezmeme průměrného poradce, tak je to zprostředkovatel produktů. My si pak od něj investiční nebo spořící produkt kupujeme, bez návaznosti na naše potřeby a životní situaci. Lidé s finančním plánem mají jasně definované cíle, znají své příjmy, výdaje, přebytky a díky tomu mají větší motivaci ke kumulování majetku.

Nejvíce peněz mají podle statistik lidé, kteří disponují finančním plánem a k tomu spolupracují s poradcem. Z mého pohledu je to kombinace dostatečné motivace díky finančnímu plánu a eliminaci špatných rozhodnutí, časování trhu a nedodržení strategie, kterou těmto lidem dává finanční poradce.

Benefity finančního plánu

1. definujete si finanční cíle

2. zjistíte, zda jsou vaše finanční cíle reálné a zvýšíte pravděpodobnost jejich dosažené

3. získáte větší jistotu ve finančním rozhodování

4. jste lépe připraveni na životní kotrmelce

5. každá vaše koruna má účel

6. získáte klid a budete mít finanční situaci více pod kontrolou

Finanční plán je mapa ke splnění finančních cílů. Pokud ho máte, uděláte méně chyb a více dobrých rozhodnutí.

Co by finanční plán měl obsahovat

1. Přesně definované finanční cíle

2. Rozpočet

3. Soupis majetku

4. Krizový plán

5. Investiční plán

6. Akční kroky a úkoly

Přesně definované finanční cíle

Na první pohled se tato část plánu zdá jako nejjednodušší, ale ze zkušeností vím, že je tomu právě naopak. Náš život není konstantní a často se mění rychleji, než by se nám líbilo. Mění se i cíle, na které musíme reagovat v našem rozpočtu a investičním portfoliu.

Jak na to?

Definujte si cíle jak v krátkém, tak středním a dlouhém horizontu, přidejte k nim datum, částku a prioritu. Pokud člověk hospodaří s penězi sám, nemusí se na nikoho ohlížet. Pokud jste ve svazku manželském, hospodaříte společně a nemáte peníze striktně rozděleny, je vhodné k plánování přizvat i svého partnera. Každý má totiž jiné priority, hodnoty a od toho budou odvozeny i jeho finanční cíle. 52% manželských párů se rozvede kvůli neshodám s financemi. Je to vůbec nejčastější důvod rozvodu. Řešením může být finanční ´´randevů´´, kde si o penězích budete pravidelně povídat.

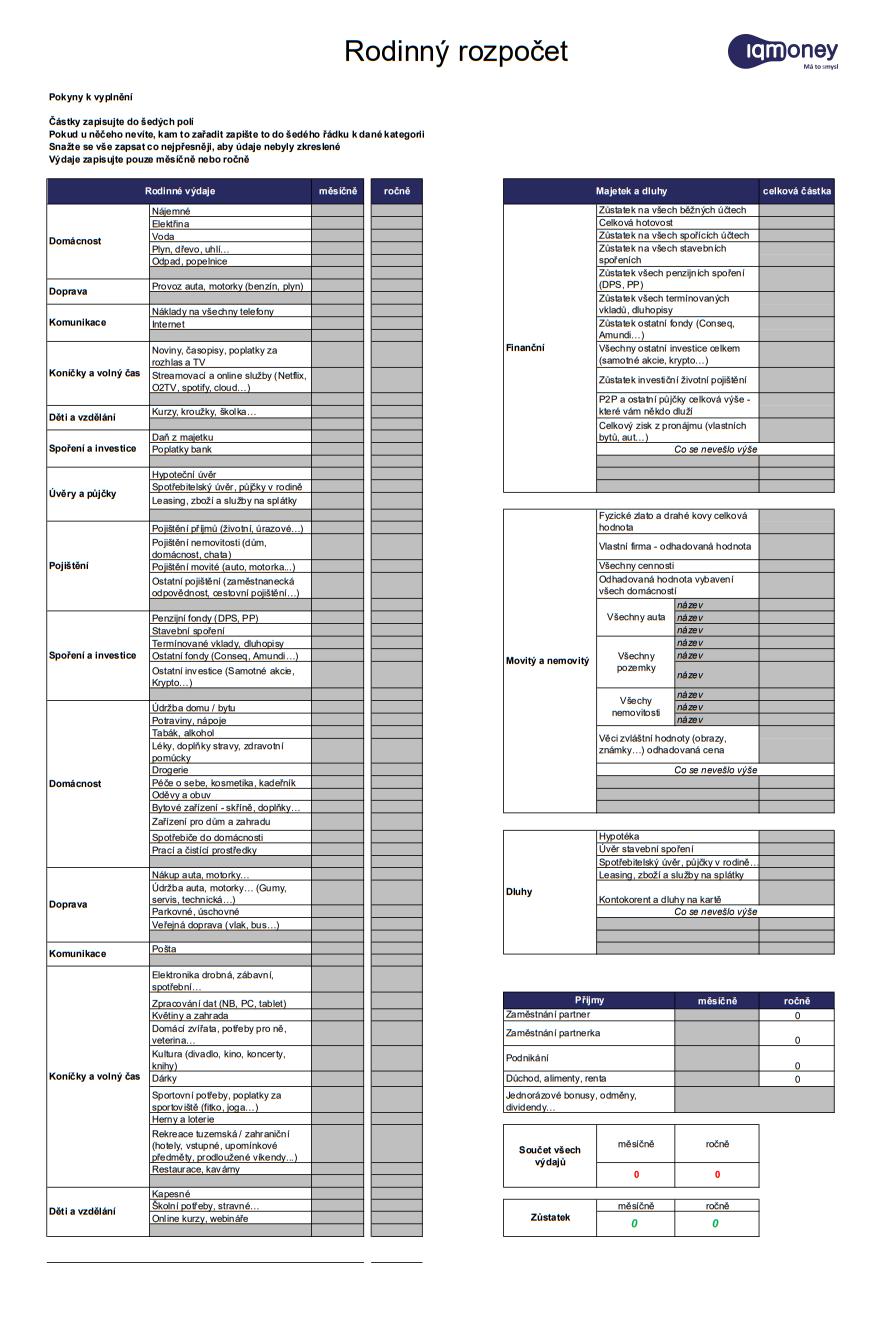

Rozpočet

Abyste věděli, na jaké cíle máte a na jaké už ne, je dobré znát celkové příjmy, výdaje a poté přebytek, který Vaše domácnost generuje.

Naplňovat Vaše cíle můžete ze dvou zdrojů

- Aktuální zdroje: to co máte na účtech a finančních produktech

- Budoucí zdroje: ty jsou generovány měsíčně, z vašeho volného cash flow jako rozdíl mezi příjmy a výdaji.

Pokud máte tyto zdroje dobře monitorovány, přesně víte, na jaké finanční cíle dosáhnete a na jaké již nikoliv. Můžete se díky tomu lépe rozhodovat.

Je ideální pro sledování vaší dlouhodobé finanční situace. Stačí si ho sepsat jednou za rok. Vytvořit si seznam finančního majetku, kde jsou všechny účty, termínované vklady, penzijní fondy, stavební spoření, investice, nebo dluhopisy. Druhou částí je nefinanční majetek, což jsou nemovitosti, pozemky, auta, motorky a další věci zvláštní hodnoty. Třetí položkou jsou dluhy jako hypotéky, spotřebitelské úvěry, nebo půjčky v rodině.

Finanční majetek + nefinanční majetek - dluhy = Celkový majetek

Tento vzorec funguje jako nejjednodušší kontrola vašeho dlouhodobého finančního hospodaření. To by mělo pomalu a konzistentně růst. V tomto kroku vám můžeme pomoci tabulkou, kterou posíláme našim klientům při přípravě našeho plánu.

Krizový plán

Soupis toho co by se mohlo stát a jak byste na tuto situaci reagovali. Co by se stalo, kdybyste například náhle přišli o práci, nebo měli syndrom vyhoření, případně zdravotní komplikace, které by ovlivnily výrazně vaše budoucí příjmy? Pokuste se zamyslet, jak byste na tuto případně další situace reagovali. Jak vysoké jsou vaše rezervy? Jaké máte aktiva, které by generovaly příjem i v době vaší pracovní nemohoucnosti?

Investiční plán

Je možné, že již nějaké investiční produkty máte. Důležité však je zjistit, zda plní to co od nich požadujete. Velká část investičních produktů je zprostředkována, klientům bez finančního plánu, tudíž chybí návaznost na jejich životní situaci. Revidujte tedy investiční produkty a zkontrolujte, zda odpovídají vašim cílům. Nejdřív je potřeba definovat cíl a až poté k němu přiřadit správný finanční produkt.

Akční kroky na závěr

Sepište si je. Co je potřeba udělat, abyste z finančního plánu vyvodil konkrétní kroky.

Například

- revidovat výdaje

- převést starý penzijní fond

- zjistit informace o předdůchodu

- zajít do pojišťovny aktualizovat pojištění domu

- vytvořit investiční portfolio

- domluvit termín finančního randevů s partnerem

Naše doporučení zní:

"Než začnete investovat, nebo dělat velká finanční rozhodnutí, sedněte si a v klidu udělejte alespoň základní finanční plán."

Tento článek s dalšími informacemi je možné zhlédnout jako video

Pokud Vás téma zajímá podrobněji, poslechňete si nahrávku podkástu, přes službu spotify.

Nebo na našich stránkách přimo pod banerem.

Napadly Vás nějaké otázky, které byste rádi probrali?

Nebo s námi chcete začít investovat?