Jak jste jistě zaznamenali z médií, proběhla u nás největší změna v penzích za posledních několik let. Pokud si tedy spoříte na svůj důchod, podívejte se na změny, které se vás od roku 2024 budou týkat. Mohou totiž výrazně ovlivnit to, jak dobře budete připraveni na důchod.

Začneme zprávou, která byla v médiích často diskutována. Zrušení jednorázového výběru, ať už pro nové nebo staré smlouvy, tento návrh neprošel. V tomto ohledu se tedy nic nemění a stále se může vybírat jednorázově. Na přehled výkonosti penzijek se můžete podívat zde.

Toto téma si můžete poslechnout

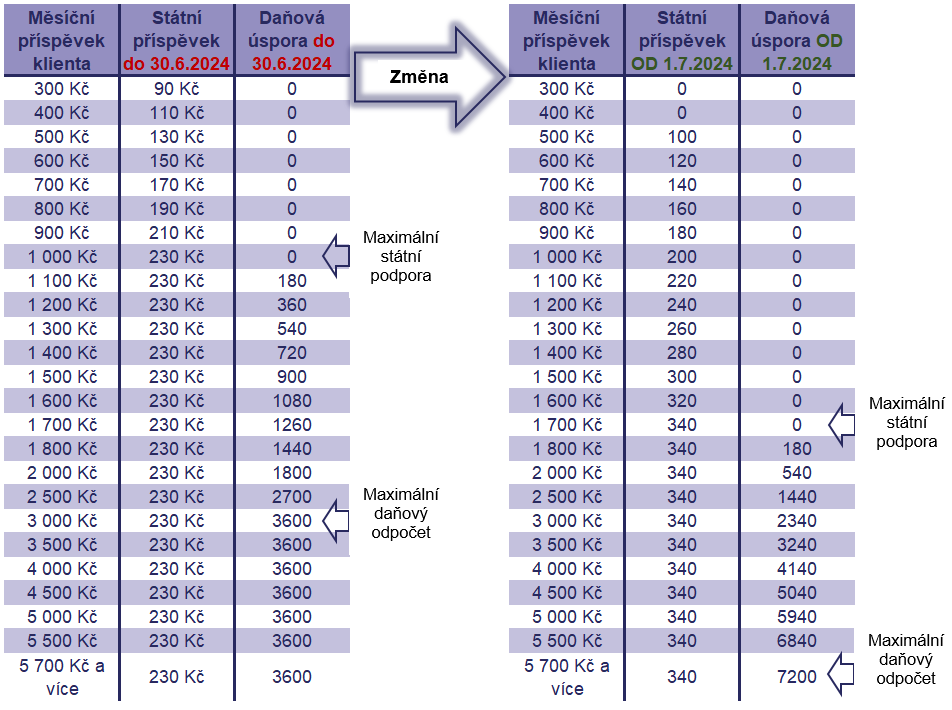

Další důležitou změnou, která se dotkne všech, kdo mají penzijní připojištění, je změna státních příspěvků, která nastane od 1. 7. 2024. V tabulce najdete i novou výši možných daňových odpočtů. Nově lze z penzijního připojištění odečíst až 48 000 Kč, ale pozor, tento limit je souhrnný pro všechny produkty (tedy PF, DPS, ŽP a DIP). Může zde přispívat zaměstnavatel a opět z příspěvku neplatí odvody (do 50 000 Kč za rok), ale pozor, i tento limit je souhrnný pro všechny produkty, do kterých přispívá (tedy PF, DPS, ŽP a DIP).

Od 1.7.2024 se ruší státní příspěvky pro osoby, které mají od státu přiznaný starobní důchod. Státní příspěvky, které byly klientům na smlouvě obdrženy do 30.6.2024, zůstávají zachovány. Pokud při důchodu pracujete (tj. jste výdělečně činní), budete si moci uplatnit daňový odpočet na celý svůj sjednaný klientský příspěvek bez omezení (tedy již od 1 Kč).

Od 1.1.2024 se pro všechny nově uzavřené smlouvy prodlužuje nutná doba spoření na minimálně 10 let (odspořená doba znamená, že na smlouvu chodí příspěvky klienta, ne kdy byla založena). Pokud pouze přecházíte mezi penzijními společnostmi nebo fondy, tato změna se vás týká také, ale zároveň si s sebou převádíte odspořenou dobu. Pokud jste tedy spořili například 5 let, budete mít na nové smlouvě evidováno odspořených 60 měsíců a dalších 60 vám bude chybět. Nově tak smlouvy pro výplatu dávky musí splnit podmínku 120/60 – tedy minimální věk 60 let a odspořeno 120 měsíců.

Od 1.1.2024 lze přerušit – zmrazit stávající smlouvu penzijního připojištění (staré transformované fondy) a zároveň si uzavřít novou smlouvu DPS. Nově by tak klient posílal příspěvky pouze na smlouvu DPS a na tu by pobíral státní podporu, aniž by musel rušit stávající smlouvu PP. Toto doporučujeme jen ve výjimečných případech.

Od 1.1.2024 vzniká pro všechny smlouvy bez ohledu na to, kdy byly založeny nová možnost výplaty dávek. Nově může klient v případě zájmu požádat o částečný jednorázový výběr a zbytek peněz si nechat vyplácet pravidelně.

Během roku 2024 také začnou v rámci DPS vznikat nové fondy – tzv. alternativní. Tyto fondy mohou investovat do rizikovějších aktiv a projektů, jako jsou například private equity, nemovitosti, kryptoměny, infrastruktura atd. Tyto fondy by tedy měly být ještě rizikovější než dynamické fondy. Bohužel, jejich investiční, ale hlavně poplatkové struktury by neměly být tak přísně regulovány. Penzijní společnosti tyto fondy zatím připravují, takže se nechme překvapit.

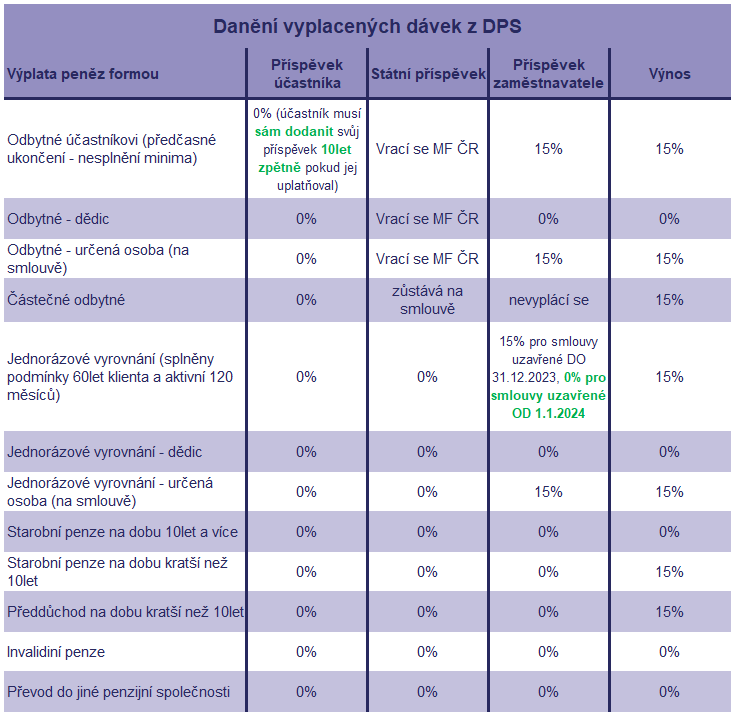

Od 1.1.2024 se také mění zdanění smluv. Na smlouvách uzavřených od 1.1.2024 se nově při splnění podmínek (60let věku smlouva platná 120měsíců) nemusí zdanit příspěvek zaměstnavatele.

* Odbytné – částka, kterou účastník obdrží v případě předčasného ukončení smlouvy DPS nebo PP před vznikem nároku na ostatní typy dávek. Nárok na výplatu odbytného vzniká po odspoření alespoň 24 měsíců, respektive 12 měsíců u transformovaného fondu.

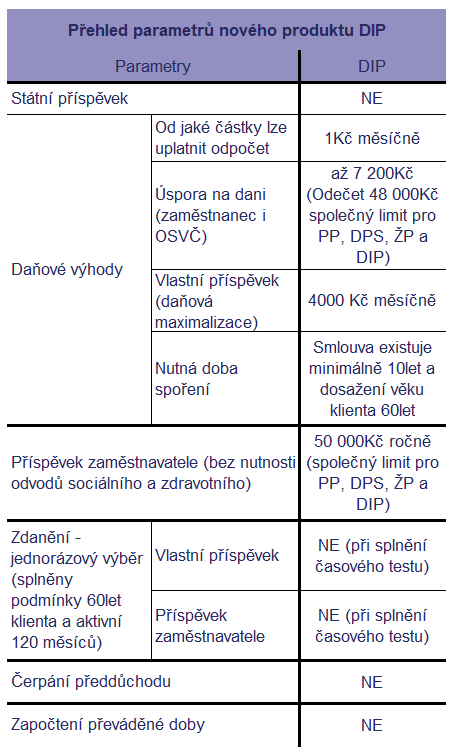

Dlouhodobý investiční produkt

Na závěr si necháváme poslední velkou změnu - tzv. DIP (dlouhodobý investiční produkt) s daňovým zvýhodněním. Jeho nejdůležitější parametry můžete vidět v tabulce. Od 1.1.2024 je možné tyto smlouvy uzavírat. Není však třeba spěchat, protože peníze lze vložit i poslední den roku. Od začátku roku postupně přibývají společnosti, které umí sjednat DIP. Tento produkt nemohou nabízet penzijní společnosti, ale pouze regulované instituce pod dohledem ČNB. Produkty DIP budou moci investovat do všech dostatečně regulovaných nástrojů (akcie, dluhopisy, komodity, ETF...). Zatím však nemohou investovat do neregulovaných aktiv, jako jsou například kryptoměny nebo alternativy typu obrazy. DIP si můžete představit jako zcela běžnou investiční smlouvu, která pouze funguje ve speciálním daňovém režimu. Pokud smlouva z něj vypadne, neznamená to automatické její zrušení. Protože se jedná o investici, není omezen počet smluv, ale je zbytečné jich mít desítky. Tyto smlouvy se chovají stejně jako investiční i v případě úmrtí vlastníka, kdy smlouva vstupuje do klasického dědického řízení.

Pro mnohé také může být zajímavé, že na tyto smlouvy se aplikuje klasický časový test. Tedy pokud je váš roční příjem z prodeje všech prostředků napříč všemi produkty nižší než 100 000 Kč, nic nedaníte. Pokud je vyšší, ale cenné papíry držíte déle než 3 roky, také nic nedaníte. Samostatnou kapitolou produktu DIP jsou pak poplatky. Ty se budou lišit dle poskytovatele, produktu a poradce. Poplatky zde totiž nejsou nijak omezeny.

Podívejte se na náš YouTube kanál

Zdroje:

3) Broker Trust – interní materiály

4) Vlastní tvorba