S našimi klienty vždy pečlivě rozebereme jejich aktuální situaci a sestavíme jim plán, podle kterého mohou investovat. Nejdůležitější je pro nás bezpečnost. Ochrana kapitálu a eliminace rizika trvalé ztráty peněz. Tento přístup se nazývá wealth protection.

Začínáme tím, že vybíráme dobrého obchodníka s cennými papíry (OCP), který nám poskytuje platformu na správu Vašeho investičního majetku. Vybraného OCP monitorujeme, pokud by nesplňoval námi určené kritéria, vyhledáme adekvátní náhradu.

Dalším parametrem je výběr nejlepších ETF fondů u velkých správců s vysokým kapitálem, dostatečnou historií a fyzickou replikací, což znamená, že akciové tituly ETF fond opravdu vlastní.

Investujeme v cizí měně. Rozkládáme tak riziko, které vzniká koncentrací v malé regionální měně. Aktiva vyvádíme do amerického dolaru nebo eura.

Stavíme investiční portfolio od základů

Základní stavební kámen portfolia musí tvořit aktiva, které nepodléhají velkým rizikům. Můžeme se na ně spolehnout a budou fungovat za dalších 10, 20, 30 let. V tomto případě není priorita vysoký výnos, ale eliminace rizik. Pokud máme vybudován základ, můžeme vytvářet růstové portfolio, které snese větší tržní volatilitu a díky tomu přinese vyšší zhodnocení. Až nakonec může přijít risk portfolio, které umí přinést vysoké zhodnocení, ale také trvalou ztrátu peněz. Setkáváme se s tím , že klienti zde využívají nejčastěji konkrétní akciové tituly, korporátní dluhopisy, alternativní fondy, nebo kryptoměny. Bohužel však využívají těchto rizikových aktiv a přitom nemají základ v podobě bezpečného portfolia.

Inspirujeme se od největších.

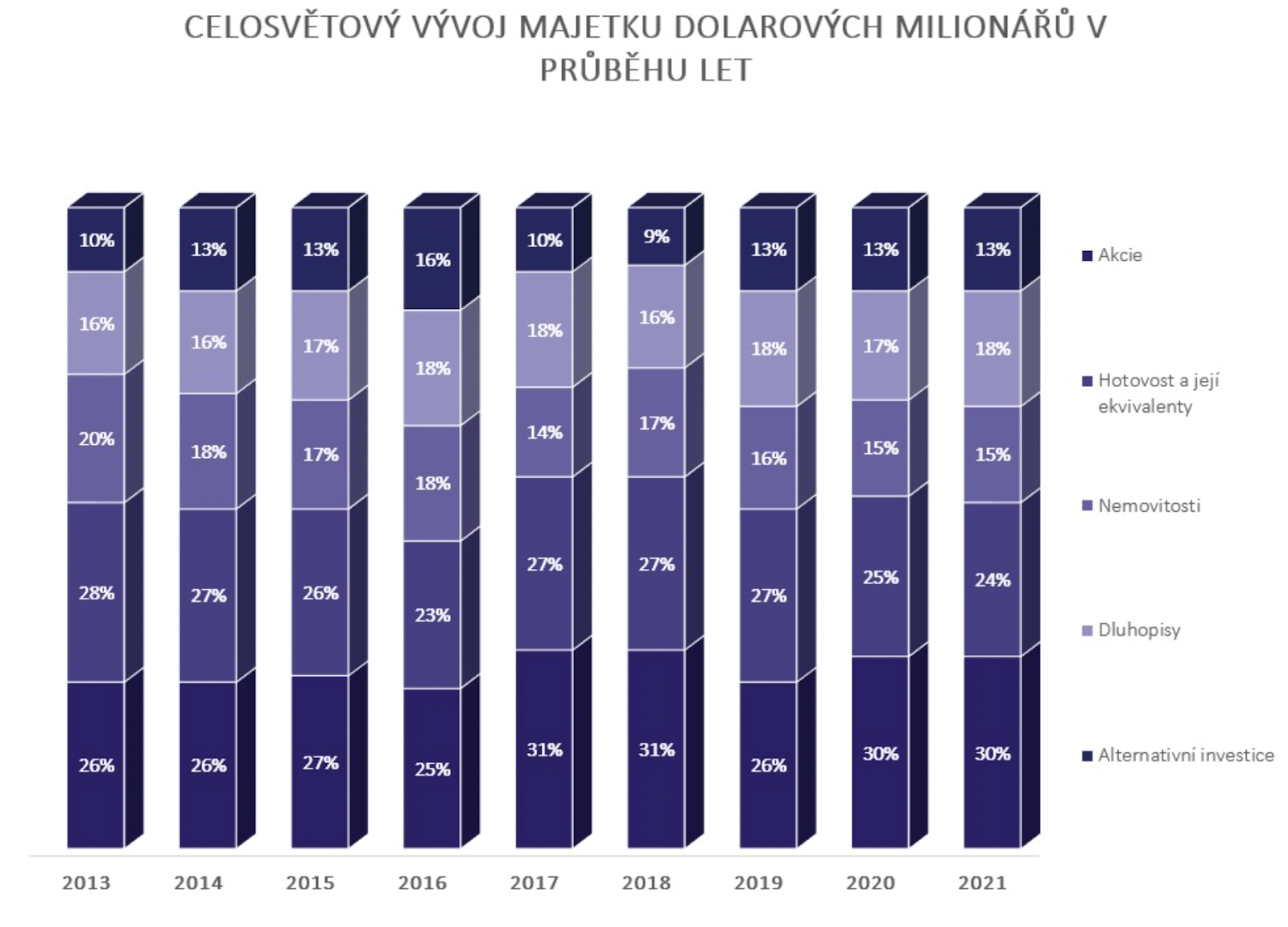

Světoví miliardáři

Každoročně vychází světový report, který monitoruje jak mají rozloženo své bohatství světoví miliardáři. Inspirovat se můžeme jejich strategickým rozložení aktiv. Nesází na jednu kartu. Své aktiva mají rozložena v hotovosti, akciích, nemovitostech, dluhopisech a alternativních investicích.

Norský ropný fond

V roce 1969 objevili Norové v moři ropu. Jelikož si uvědomovali, že množství této nerostné suroviny je omezené, začali v roce 1996 tržby z ropy investovat. Cíl byl uchovat bohatství pro další generace. Začali nakupovat akcie, nemovitosti a dluhopisy po celém světě. Aktuálně drží více než 9000 veřejně obchodovatelných společností a jejich majetek je 30 bilionů korun. Což je necelých 6 mil. na každého obyvatele Norska. A fond dál roste. Nejen že přitékají peníze za daně inkasované od ropných firem, dividendy ze státních ropných společností a licencí, které umožňují těžbu, ale výrazně rostou i aktiva ve fondu. Konkrétně o 5,8% ročně. A jelikož vláda čerpá pouze 3% z majetku fondu, tak se jim podařilo vybudovat, takové finanční perpetuum mobile. Vytvořili pro norský rozpočet nekonečnou rentu.

Fond Nobelovy nadace

Nobelovy ceny každý známe, udělují se za významné počiny pro společnost v oblastech fyziky, chemie, literatury, lékařství a světového míru. Každý laureát dostane diplom, zlatou medaili v hodnotě 200.000 korun a částku 20.000.000 korun. Nobelova nadace funguje již dlouhých 120 let. A finančně prospívá díky moudrosti Alfreda Nobela, který do závěti uvedl, že majetek který po něm zůstane, musí být investován. Je pravdou, že měl být investován pouze do dluhopisů, což se také stalo. Majetek nadace ovšem klesal, a proto se vedení rozhodlo v 50 letech o strategické rozložení do více tříd aktiv. Přidalo tedy akcie, nemovitost a alternativy. Díky tomu začal majetek růst a dokonce se zněkolikanásobil. Fungování nadace, vyplacení cen a kompletní zázemí je financováno pouze z úroků, které plynou z držených aktiv. Další inspirativní přístup ke správě majetku, který má nekonečnou rentu.

To jak mají rozdělen majetek světoví miliardáři, národní fondy, nobelova nadace a další organizace, přenášíme na portfolia našich klientů. Vytváříme jim konstrukci majetku, která je inspirována velkými správci. Eliminuje tím rizika a maximalizujeme pravděpodobnost bezpečného dosažení investičních cílů.

Nejčastější portfolio klientů

Hodnotové akcie 40% - akcie velkých nadnárodních firem z indexu MSCI World např. Apple, Microsoft, Amazon, Google, Disney, Visa, Samsung, Facebook, Coca-Cola, Toyota a stovky dalších

Růstové akcie 15% technologické akcie v podobně Apple, Adobe, Airbnb, Tesla, Nvidia, Booking, NXP, Zoom, eBay a desítky dalších

Nemovitosti 20% - Konkrétně jsou to burzovně obchodovatelné cenné papíry. Nemovitostní fondy, které vlastní tisíce nemovitosti po celém světě a nájemné nám vyplácejí jako zisk. Největší koncetrace nemovitostí je v USA. Dále v Japonsku, Británii, Australii, Hongkongu, Německu, Franci , Švýcarsku a dalších zemích.

Dluhopisy 25% - V převážné většině jsou to státní dluhopisy se splatností 10 let, nejvíce je jich z USA a Británie. Dále jsou to dluhopisy Francie, Itálie, Německa Japonska a dalších zemí.

Strategické rozložení aktiv je velká část úspěchu. Nesmí se ovšem zapomínat, na rizikový profil investora a vytvoření celkové investiční strategie, která navazuje na jeho cíle a osobní finanční plán.

Tento článek s dalšími informacemi je možné zhlédnout jako video

Pokud Vás téma zajímá podrobněji, poslechňete si nahrávku podkástu, přes službu spotify.

Nebo na našich stránkách přimo pod banerem.

Napadly Vás nějaké otázky, které byste rádi probrali?

Nebo chcete začít investovat?