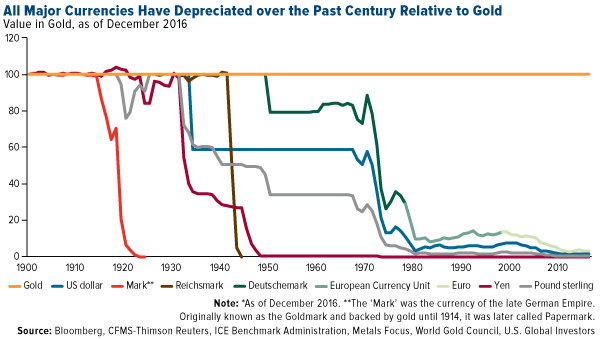

Čím déle držíte své peníze na „slamníku", tím více o ně přicházíte. Jak ukazuje vývoj hlavních měn v letech 1900 - 2016, všechny postupem času ztrácely na hodnotě. Konstantní úroveň udržuje zlato. Proč tomu tak je? Zjednodušeně řečeno, může za to inflace. Centrální banky jednotlivých zemí mají totiž monopol na vydávání peněz. Rozhodují o tom, kdy a kolik peněz natisknou.

Graf ukazuje vývoj všech hlavních měn vůči zlatu v letech 1900 - prosinec 2016

Zdroj: http://www.valuewalk.com/wp-content/uploads/2017/01/COMM-All-Major-Currencies-Depreciated-Past-Century-Relative-Gold-01202017.png

S tisknutím bankovek však nastupuje na scénu i ekonomický zákon, který říká: „Pokud je něčeho na trhu moc, ztrácí to svou hodnotu". Stejně to platí i pro peníze. V běžném životě to znamená, že platíte postupem času za úplně stejný kus zboží stále více. Vzpomeňte si například na rozhodnutí ČNB koncem roku 2012 o uvolnění měnové politiky, což způsobilo snížení úrokových sazeb a umělé oslabení kurzu koruny 27 Kč za euro.

Z výše uvedeného vyplývá, že zlato je velmi dobrým uchovatelem hodnoty peněz a dobrá investice. Nicméně jakákoliv investice, která minimálně pokryje výši inflace (průměrná roční míra inflace v roce 2016: 0,7 %), je vhodná pro investování. U investic s vyšším výnosem než inflace dochází k růstu vašeho jmění a peníze pracují za vás.

Možností investování je celá řada - do zlata, stříbra, podílových fondů, dluhopisů nebo do nemovitostí. Začít s investicemi můžete už od 300 Kč měsíčně.

Investování může mít řadu podob. Své o tom ví Peter Hajdušek z Footshopu, který v pořadu DVTV vysvětluje, proč investuje do sběratelských kousků tenisek.

Zdroje:

[1] http://www.valuewalk.com/2017/01/buffett-never- bet-america- major-currencies- depreciated-vs-

gold-past- century/

[2] http://www.cnb.cz/cs/faq/duvody_a_prinosy_oslabeni_koruny.html

[3] https://www.czso.cz/csu/czso/mira_inflace

Honza Mizera

V IQMoney jsem pravá ruka poradců, když mají kopu práce. Ale to mají pořád. Dáváme dohromady vaše projekty a nalézáme nejlepší varianty. Pomáhám jim také s povinným ručením. Každý den z IQMoney odcházím s hlavou plnou nových znalostí. To mě baví na mé práci nejvíce.

jan tecka mizera (a) iqmoney tecka cz